サーチファンドにはトラディショナル型サーチファンドとアクセラレータ型サーチファンドという資金調達方法に応じて異なる2つのスキームに大別されます。この記事ではこれら2種類のサーチファンドの違いについて、いくつかの観点から解説していきます。

機能と目的

トラディショナル型の機能と目的

トラディショナル型サーチファンドは経営経験の無い経営志望者が、中小企業の買収により経営者としてのキャリアを積みながら高いリターンを追求する為のスキームとなります。元々は米国MBAにてビジネススキームが考案されたこともあり、世界的にはMBA卒業生がサーチャーの7割以上を占めます(出展:IESE, International Search Funds–2022 – Selected Observations)。

アクセラレータ型の機能と目的

アクセラレータ型サーチファンドの特徴としてはサーチファンドが『サーチファンドアクセラレーター』によって組成されている点にあります。サーチファンドアクセラレーターはアクセラレータ型サーチファンドを組成することを目的に設立されたファンドではありますが、それ自体はサーチファンドではなく、ファンドオブサーチファンド(Fund of Searchfund)と呼ばれる『サーチファンドに出資することを目的としたファンド』になります。原則としてアクセラレータ型サーチファンドのサーチや買収に伴う資金はサーチファンドアクセラレーターから拠出され、サーチファンドアクセラレーターは複数のサーチャーと専任契約を締結します。

Searchfund.jpでは、日本国内で活動するサーチファンドアクセラレーターは大きく3つのカテゴリ(独立型、地銀型、M&A仲介型)に分類し整理しています。

独立型

独立型は一般的にはトラディショナル型の機能と目的である『経営経験の無い経営志望者が、中小企業の買収により経営者としてのキャリアを積みながら高いリターンを追求する』点においては同じと考えられます。一方でLPや経営方針などによりファンドによっては経営経験者もサーチャーとして登用しているケースもあるようです。

独立型サーチファンドアクセラレーターの強みとしては、ファンドマネージャーによるメンター機能や資金力、LPとして参画する企業のネットワークがサーチ活動(ソーシング)に活用できる点が挙げられます。

独立型のファンドとしては嶋津紀子氏が代表を務めるJapan Search Fund Accelerator: JaSFAや、伊藤公健氏が代表を務めるサーチファンド・ジャパンなどがあります。

地銀型

地銀型は、各地方銀行の顧客企業が抱える事業承継問題を、銀行がファンドオブサーチファンドを作りサーチャーを採用して、顧客企業を承継することで解決しようという狙いがあると考えられます。従い、地銀型のサーチファンドアクセラレーターにおいては一般的なファンドで求められる定量的リターンがやや劣後し、取引先企業の存続と関係維持という定性的な要素がより重視される傾向にあると言えます。

地銀型サーチファンドアクセラレーターの強みはなんといっても地場の強固なネットワークです。取引先企業もサーチファンドのターゲットとなるような地場中小企業が多く、後継者問題を抱える企業も多いと予想されます。また、LPが金融機関であることと承継企業が既存取引先であることを生かし、有利な買収ファイナンスの条件を獲得することも可能でしょう。

地銀型のファンドとしては山口銀行が中心となって複数の地銀LPによって組成された地域未来共創Searchfundや、横浜銀行がLPとして参画するNational Searchfundが主なアクセラレーターとなります。

M&A仲介型

M&A仲介型は、近年急速に数を増やし競争環境が激化しているM&A仲介業界に於いて、同社の持つソーシング力を武器に事業の差別化を図る目的があると考えられます。ソーシング機能により後継者不足の企業を見つけ出す一方、M&A仲介会社としてソーシング面での弱みである『具体的な買い手がいない中で売り手候補と専任媒介契約を取り付ける』という点を自社が買い手候補となることで仲介会社としての弱みを保管できる為、既存業態との一定のシナジーが見込める点もM&A仲介型が増加している理由にあると言えます。また、M&A仲介業というフロー型のビジネスモデルに対し、サーチファンドへの投資というストック型のビジネスモデルを合わせることで、事業の安定を図る面もあるでしょう。

M&A仲介型の強みは承継企業候補のソーシング力にあります。多様な案件を発掘することでよりサーチャーの特性に合う企業をマッチングすることができ、結果として高い投資リターンに繋がる可能性が高くなると言えます。

M&A仲介型のファンドとしてはGrowsix Groupを母体とするGrowsix Capitalや、エキサイトを母体とするM&A Baseなどが挙げられます。

サーチャーの採用プロセス

トラディショナル型サーチファンドにおいては、サーチャー自身が起業した上で資金調達を行う為、サーチャーの採用は発生しません。一般的に、買収を通じて企業を行うトラディショナル型サーチファンドの様なアプローチをETA(Entreprenurship Through Aquisition)と言います。

一方で、サーチファンドアクセラレーターは一般的に各社複数のサーチャーと専任契約を締結することから、オープンなサーチャー募集が行われるケースがあります。サーチャーの採用プロセスはファンド毎に異なりますが、一般的には書類選考⇒面接(複数回)⇒採用といった従業員採用と似たプロセスとなることが多いようです。但し、サーチャーに求められる資質は従業員とは異なり、経営者候補としての資質評価に重点が置かれることになります。

サーチ資金の調達とサーチ期間中の給与

自力調達を行うトラディショナル型

トラディショナル型サーチファンドではファンドレイズの段階では基本的に以下の費用を前提としてサーチ資金を調達します。

- サーチャーの2年分の給与

- ネットワーキング費用(売り手候補へアプローチする際の通信費、出張旅費等)

- Due Dilligence費用

- その他費用(管理費用等)

これらの費用は全てサーチャー自身が調達します。資金総需要を10-20ユニットに分割し、投資家から1-数ユニットを拠出してもらう方法が一般的です。出資者には親族・友人の他、経営者等の資産家や機関投資家が含まれており、海外の投資家から出資を受けているケースもあります。

IESEによるInternational Search Funds–2022 – Selected Observationsによれば、直近報告では投資家の数の中央値は18人(法人)、ファンドレイズ額の中央値は$470k(約70百万円)となっています。また、欧州のサーチャーの給与の中央値は$90k(約13百万円)となっています。

投資を受けるにあたってはPrivate Placement Memorundam(PPM)と呼ばれる私募目論見書やピッチブックの作成など様々なプロセスがありますが、これについては別記事で紹介することにします。

ファンド方針により異なるアクセラレータ型

アクセラレータ型ファンドの多くはサーチャーである個人と専任契約を締結し、ファンド社員として雇用契約を結ぶか、業務委託契約を締結するパターンが多いようです。サーチ活動に伴う費用負担については自己負担(業務委託費に内包される)となる場合、又は都度精算可能な場合などサーチファンドアクセラレーターの方針によって異なりますので、サーチャー契約締結前に確認しましょう。

また、一部のファンドではサーチ活動中の給与は出さず、副業としてサーチャー活動を行うことを前提としているサーチファンドアクセラレーターもあるようですので、どの様な形でサーチ活動を行いたいかどうかという点についてもサーチャーがサーチファンドアクセラレーターを選択する基準になるでしょう。

買収資金の調達

自力調達を行うトラディショナル型

トラディショナル型サーチファンドではファンドレイズの段階では買収資金の調達は行わず、投資先の選定が完了した段階で買収資金を調達します。買収資金の調達は先買い権(right of first refusal)を保有するファンドレイズ時の出資者により行われますが、1ユニット当たりの投資額が高くなるため投資が難しくなる個人の投資や、承継先企業への投資を見送る投資家も一定数発生することから、一部は新たな投資家を招へいすることで賄います(これをgap equityと呼びます)。

また、ローンについてもサーチャーが自ら金融機関に対して買収ファイナンスの組成を打診することになります。近年ではLBOスキームによるバイアウト投資が増加する中で金融機関の理解も進む一方で、取引実績のないサーチファンドは銀行から取引相手として信用を得る難易度が高く、投資家等の支援を受けながら進めるケースが多いようです。

投資委員会により判断されるアクセラレータ型

アクセラレータ型サーチファンドではサーチャーが承継先を見つけ、その承継先を実際に買収したい場合には、出資者であるサーチファンドアクセラレーターの承認を取り付ける必要があります。各サーチファンドアクセラレーターには投資委員会に相当する承認期間が存在し、サーチャーは承認取り付けを目的とした稟議書(又はそれに相当するもの)を作成することになります。その結果承認された場合には、原則としてサーチファンドアクセラレーターが全額を出資(サーチャーの自己資金を一部出資する場合もあり)することになります。一方で投資委員会で否決された場合には、承継候補先に対するサーチャーの想いがどんなに強くとも投資実行ができないという点には留意が必要です。

ローンについてはサーチファンドアクセラレーターが主導し、LPのコネクションと信用力を活用して手配するケースが多いようです。

収益ターゲット

トラディショナル型はターゲットIRR 35%と高い目線感

トラディショナル型サーチファンドでは、exitした北米における全サーチファンドの累計IRRが36.8%、北米以外の全サーチファンドの累計IRRが25.3%と、通常のPEファンドの収益目線であるIRR 15-20%と比較すると高い水準を記録しています。その為Stanford GSBが作成、公開する雛形ではトラディショナル型サーチファンドに求められるターゲットIRRは35%に設定されており、後述する業績連動インセンティブもこの数字をベースに設定されています。

ファンドにより異なるアクセラレーター型

独立型やM&A仲介型のサーチファンドアクセラレーターでは、通常のPEファンドの収益目線であるIRR 15-20%をアウトパフォームするIRR 20%以上を収益ターゲットとすることが多いようです。

一方で、地銀型では融資継続による顧客維持が優先されることから、取引先企業に必ずしも著しい成長が期待できない場合でも投資対象になることがあり、その様な背景もありターゲットIRRは設定されていない、若しくは5%程度に設定されることが多いようです。

サーチャーのキャリー(業績連動インセンティブ)

サーチャーの収入に最も影響を与えるキャリー(業績連動インセンティブ)条件についてはトラディショナル型>アクセラレータ型となっています。これはトラディショナル型が自らが条件設定した条件で資金調達しているのに対し、アクセラレータ型はアクセラレーターファンドが資金調達した下にサーチャーが集まるという構造の違いによるところが大きいです。

また、アクセラレータ型ではサーチファンドアクセラレーター側でもLPから調達した資金の一部(一般的には年間1~3%)をファンド管理報酬として取っていることから、サーチャーにトラディショナル型と同等のキャリー(業績連動インセンティブ)条件を与えると経済的に同等のリターンが見込めなくなるという点も背景にあると思われます。

最大25%のストックオプションが発生するトラディショナル型

Stanford GSBが公開するトラディショナル型サーチファンドの契約書雛形では以下の3つの条件に基づいてサーチャーに対してストックオプションが付与される設計になっており、多くのトラディショナル型サーチファンドの契約で採用されています。

- サーチファンドが承継先企業の買収を完了する ⇒ 8.3%の付与

- サーチャーが承継企業の経営を4年間行う ⇒ 0~4年の経営期間に比例して最大8.3%の付与 (Time vesting)

- サーチファンドの税前IRRが35%を達成する ⇒ IRR 20%以上を条件に、IRR 20~35%の業績に比例して最大8.3%の付与 (IRR vesting)

上記はソロサーチャーの場合ですが、パートナー型の場合は各ストックオプションの比率が10%となり、最大30%(各サーチャー15%ずつ)の設計になります。この様に、Stanford GSBがキャリーの基準を設け、一般に公開された情報を元にサーチャーと投資家の条件交渉が行われるという点において情報非対称性が解消されており、これがサーチャーにとってのトラディッショナル型の利点の1つになります。

ファンドにより異なるアクセラレーター型

アクセラレータ型サーチファンドにおいても優秀なサーチャーを獲得するために一定のキャリーやインセンティブの条件を設定しているファンドが多いものの、条件面についてはトラディショナル型には及ばないケースが多いようです。条件面についてはサーチファンドアクセラレーターの方針によって異なりますので、サーチャー契約締結前に確認しましょう。

また、一部のファンドではキャリーやインセンティブの条件が無く、経営中の報酬設計が役員報酬のみとなるファンドもあるようなので、サーチファンドアクセラレータがどのような報酬設計を取っているのかという点についてもサーチャーがサーチファンドアクセラレーターを選択する基準になるでしょう。

まとめ

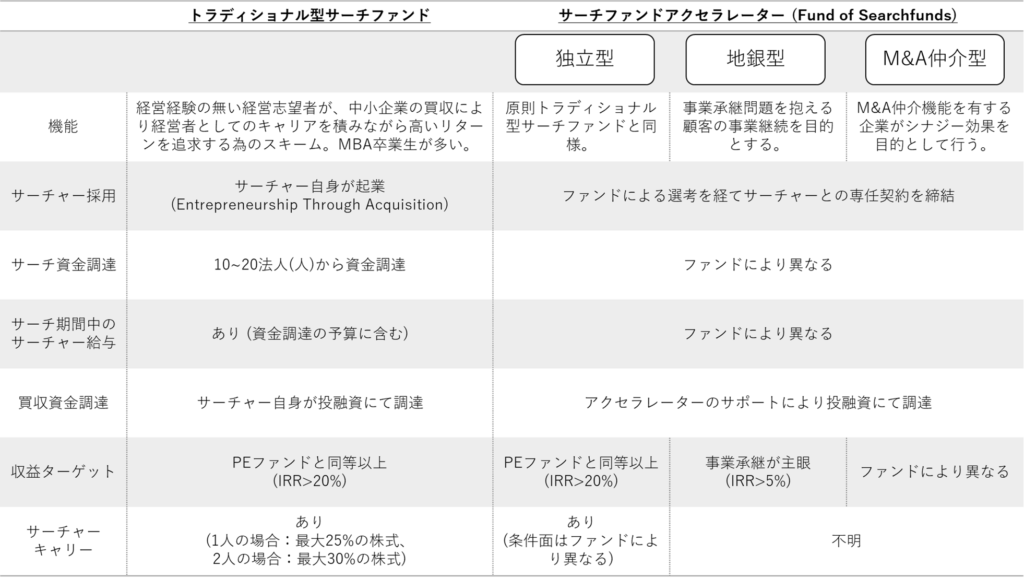

いかがでしたでしょうか?上記を表に纏めた図が以下になります。ざっくり言ってしまえば、サーチャーとして活動をスタートするまでの簡便さではアクセラレータ型>トラディショナル型ですが、サーチャーに還元されるリターンに関してはトラディショナル型>アクセラレータ型となります。

従前の通り、トラディショナル型とアクセラレータ型の条件にはそれぞれに長所と短所がありますので、現在サーチャーとしてのキャリアを検討されている方は、双方比較検討の上でどの様な形でサーチャーとなるかを決めることをお勧めします!